金价异动背后:“静水深流”的中国力量被全球忽视了

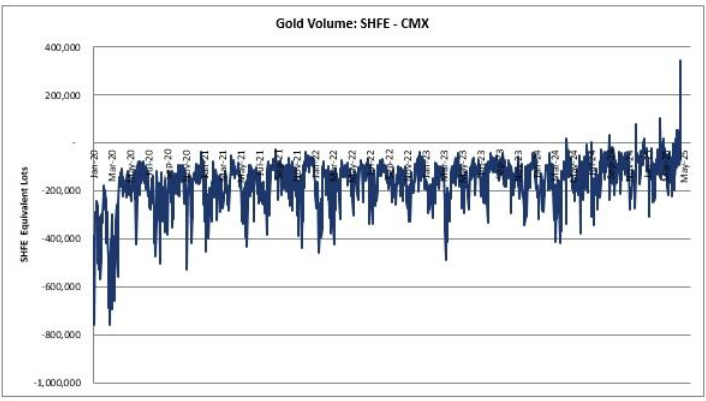

高盛FICC资深交易员亚当·吉拉德(Adam Gillard)发现一个关键现象:虽然亚洲时段央行购金行为备受瞩目,但中国量化基金通过上海期货交易所(SHFE)对国际金价的影响,却被市场严重低估了。

几个关键数据值得关注:

- 4月22日金价冲上3500美元时,三家中国机构单日交易量达21.2万手COMEX黄金期货;

- 这个数字相当惊人——接近COMEX日均24万手交易量的90%;

- 但蹊跷的是,他们的持仓量却几乎没有变化。

这揭示了什么?

在中国交易时段(欧美市场流动性较低的时候),这些机构的算法交易就像往“平静湖面投入巨石”:

- 高频交易引发异常波动;

- 最近SHFE成交量相较COMEX创下历史新高;

- 通过套利机制传导,直接影响全球定价。

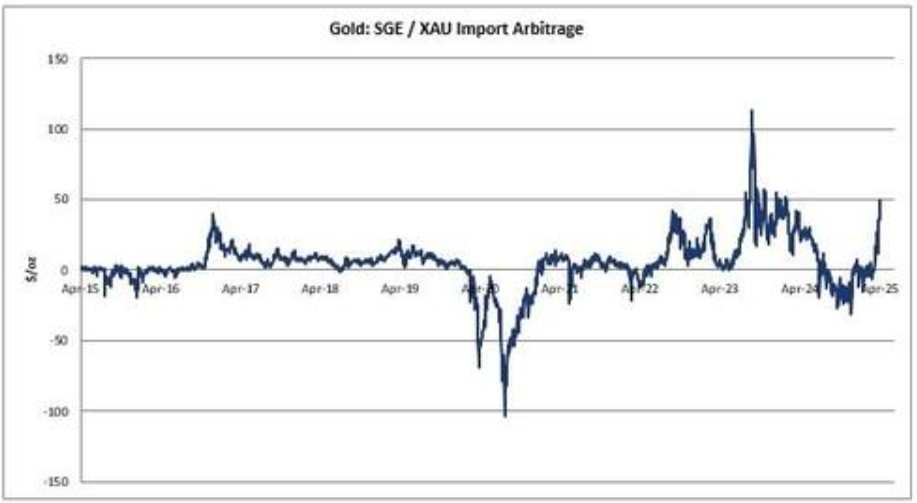

需特别关注的是,黄金作为典型的“流量型商品”,与存在供需平衡的石油或铜不同,其价格核心驱动力在于市场的吸纳量(包括各国央行购金、中国民间黄金进口需求及后续投资买盘等)。

当前上海黄金交易所(SGE)实物成交量已逼近十年高位,更反常的是:金价创新高时,实物黄金居然还有溢价(通常高价会抑制实物需求)。

这是否意味着:保险公司等长期资金正在悄悄进场囤货?

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。